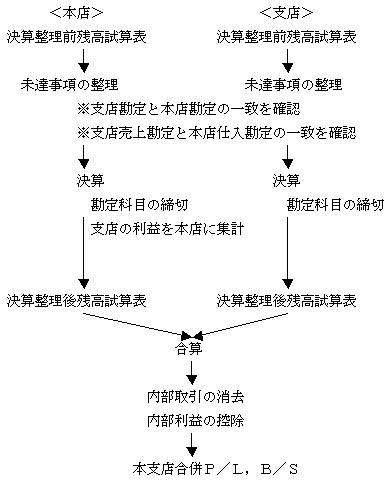

�{�x�X��v�̃|�C���g�͎��̓_�ł��B

�@�{�x�X��v�̎d�g�݁i����j

�A���i�̗���i��105��̉ߋ���Ő����j

�s�{�x�X��v�̗���t

�s����̐����t

���Ȃ����{�X�̌o���S���҂Ƃ��܂��B

���Z�̂��߁A�{�X�̒�������g�Œ��ߐ��Ƃ�����Ɠ����ɁA�x�X�̌o���S���ɁA�x�X�̌��Z�̎w�������܂��B

�܂��A�{�X�Ǝx�X�����B�����̐��������܂��B�����āA�{�X�̌o���S���̂��Ȃ��́A�x�X�ɁA�{�X����̎c�����Ɖ�āA�{�X�̎x�X����Ǝx�X�̖{�X���肪��v���Ă��邱�Ƃ��m�F���܂��B

���ɂ��Ȃ��́A�{�X�̌��Z�����i�������p�A�ݓ|���������̏����A�{�X�̒���̒��j������Ɠ����ɁA�x�X�ɂ����l�̌��Z����������悤�Ɏw�����܂��B

���ɂ��Ȃ��́A��БS�̂̑��v���v�Z���邽�߂Ɏx�X�̑��v��{�X�ɏW�v���܂��B

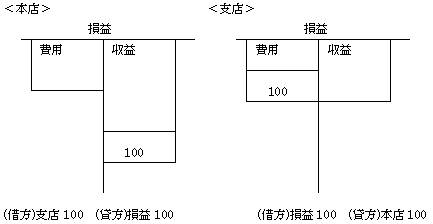

���Ȃ݂ɁA�x�X�̑��v��{�X�ɏW�v���邽�߂̕��@��������Ă����܂��B

�܂��A�x�X�̑��v�������ߐ�܂��B�����āA�{�X�ł́A�x�X�̗��v�i�܂��͑����j��{�X�̑��v����ɉ������܂��B�x�X�̗��v��100�Ƃ��܂��B

�x�X�̑��v����́A��L�̏����Œ��ߐ��܂����A�{�X�̑��v����̎c���́A���������v����ւ̐U�ւ��s�����ƂŒ��ߐ��܂��B

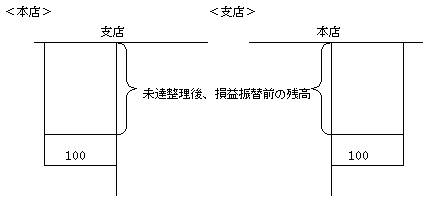

�܂��A�x�X����Ɩ{�X����́A���B������A�ݎ؋t�Ŏc������v���A���̌�A�x�X�̑��v��{�X�ɏW�v���鏈�����s������̎c�����A�����ɌJ��z����܂��B

�{�x�X�����o�^�k�C�a�^�r���쐬���邽�߂ɁA�{�X�̌��Z������c�����Z�\�̐��l�Ǝx�X�̌��Z������c�����Z�\�̐��l�����Z����葱���ɓ���܂��B���̎葱���́A�{�X�y�юx�X�̒���Ƃ͕ʂɖ{�X���s���܂��B�����āA��������̏��������ē������v�̍T���̏������s���A�{�x�X�����o�^�k�C�a�^�r���쐬���܂��B

�C���[�~��L���i�u��TOP��